2024年になって新 NISA がよく取り上げられております。

もしあなたが50代になっていてまだ NISA や iDeCo をやっていなく、これからやってみようかと考えておられるならばまずは iDeCo からと言いたいです。

なぜ NISA ではなく iDeCo なのか?

40 代なら NISA からでもいいのか?

どちらもやってはいけないのか?

思うところはいろいろありますが、

まず NISA や iDeCo がなぜできたのかというと国が「年金だけでは老後は豊かな暮らしができません。そのために自分年金を用意しましょう!」みたいな感じでしたが、

やらしい見方をすれば政府が日経平均を上げたいがために個人のお金、特に箪笥預金で眠っているお金を株や投資信託にぶち込みなさいという施策に見えます。

これだけを聞くと「うわぁ」ってなりますが上手に使うと実際お得になります。

せっかくなのでこの制度を利用していきましょう。

iDeCo とは

最初に iDeCo を要約すれば貯金だけじゃ老後資金が不足しますよ。自分で年金をつくりなさいよ。そのために税金お得にしておきますよって制度です。

iDeCo は個人型確定拠出年金(英語読みの individual-type Defined Contribution pension plan の単語の頭をとったもの)でよく似たものに企業型拠出年金があります。

企業型確定拠出年金は掛金は企業が負担してくれますが運用は従業員が行います。

iDeCo は全て個人で行います。

なので余計に面倒に感じてしまいますね。

iDeCo の特徴は

iDeCo の特徴は次の通りです。

- 給与所得者は最大 23,000 円/月、自営業者なら最大 68,000 円/月の毎月積立が可能です。

- 原則 60 歳まで解約できません。

- 掛金は所得控除の対象で運用益と受取時は税制優遇とメリットがあります。

- 口座管理手数料がかかります。

- 60 歳まで積立可能。ただし国民年金に加入されている方は 65 歳まで積立可能です。

自分年金を作ることが目的なので毎月無理のない程度で積立し、自由に使えないように老後にそなえる設計になっています。

iDeCo で決めること

iDeCo を始めるときに個人でやることは次の通りです。

- 証券会社に口座を持っていない人は証券口座を開設する。

- 証券口座に iDeCo 口座を作って 5,000 円/月以上で掛金を自分で設定する。

- 運用商品を決める。

- 何歳から受け取るか決める。

- 引き出すときは一括か分割か併用かを決める。

なにかと面倒そうで決めきれない方もおられると思いますが参考までに私の場合であれば

運用管理手数料 0 円のネット証券に口座開設して掛け金満額(23,000 円)で全世界株式インデックスを購入して受け取りは分割にします。

手数料も年間を通すとばかにならないのでなるべくお金のかからないネット証券にしましょう。

運用管理手数料 0 円のネット証券は

楽天証券、SBI証券、マネックス証券、松井証券などがあります。

受け取り時の年齢はその時の経済状況次第ってとこでしょうか。

新 NISA とは

こちらも簡単に要約すれば投資をして儲けた分を非課税にしますよって制度です。

2023 年までは旧 NISA 、2024 年からは制度が変わって新 NISA と呼ばれています。(ここからは新 NISA を NISA とします)

NISA は少額投資非課税制度のことで通常株や投資信託で利益が出た場合約 20 %の税金がかかります。

この売却益を非課税にしますよって制度です。

NISA の特徴は

NISA の特徴は次の通りです。

- 投資の売却益が非課税になります。

- つみたて投資枠と成長枠があります。

- いつでも売却可能で現金化しやすいです。

- 非課税になる最大保有限度額は 1,800 万円となります。

- 売却すると翌年以降に投資枠は再利用可能です。

運用益を非課税にして多くの方に投資をしていただいて投資を身近に感じるようにしてもらうように工夫しています。

NISA で決めること

NISA を始めるにあたり個人でやることは次の通りです。

- iDeCo と同じく証券口座を持っていないなら証券口座を開設する。

- NISA口座を開設する。

- 銘柄をきめて NISA 枠で購入する。

- タイミングを見計らって売却する。

NISA はどちらかというと一般的な投資のイメージに近い運用ができます。

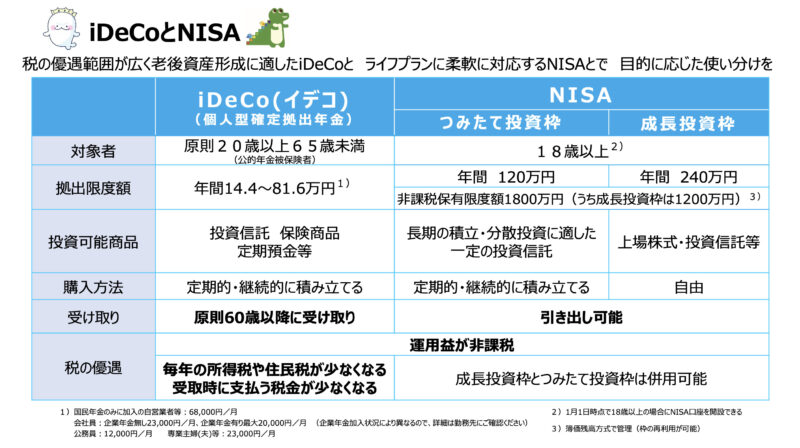

NISA と iDeCo の違い

NISA と iDeCo の違いをまとめました。

- NISA は年齢制限がないが iDeCo は 65 歳未満まで。

- iDeCo は掛金が全額税控除になる。

- NISA は売買はいつでも可能、iDeCo は原則 60 歳からの受け取り可能(加入期間によって受取可能年齢が異なります。)

- iDeCo には口座管理手数料がかかります。

注意しないといけないのは

NISA も iDeCo もどちらも儲かるとは限りません。

どちらも儲ける前提で書かれていることが多いですが損失を被ることもあり得ます。

国が作った制度ですが国が損失分を保証してくれるわけがないので十分吟味してから行いましょう。

50 代は NISA よりも iDeCo から始めたほうがいい理由

で、50 代になってなぜ iDeCo のほうがいいのかというと

- 60 歳まで下ろせないのでついつい使ってしまってお金が残らないなんてことはありません。

- 積立で毎月のお金が決まっているので計画が立てやすい。

- 掛金、運用益、受取時の税制優遇。

と確実にお金が残せるのが iDeCo だからです。

40代はまだ無茶できますし、50代になると先が見えるので堅実にしないとお金が残りません。

そして、NISA は iDeCo をやってうえで残ったお金でやればいいと思います。

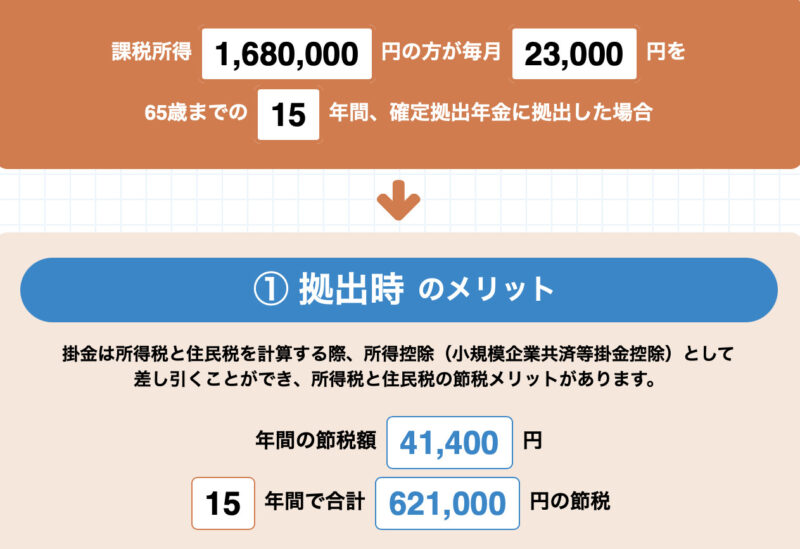

ちなみに下の図は 50 歳年収 400 万円の人が 15 年間 23,000 円/月の掛金でどれだけ節税になるのかのシミュレーションです。

年間 4 万円ほどの節税なるのでその分を NISA に回しましょう。

積立期間ですが、

50 代ですと積立期間が短いのであまり積立できないと感じる方もおられるでしょうが、

定年年齢が 60 歳から 65 歳に延長されたように少子高齢化の問題が短期的には解決しなさそうなので定年が 70 歳になるでしょう。

もっと長くなるかも。

となると iDeCo の加入期間も長くなるはずです。

と私は読んでいます(投資はあくまで自己責任で)。

コメント